대출 상환 방식 고민 끝! 원금 균등 vs 원리금 균등, 나에게 맞는 전략은 무엇일까?

현대 사회에서 개인의 소비와 투자를 위한 필수적인 금융 상품으로 자리 잡은 대출은 경제적 목표를 달성하는 데 중요한 역할을 합니다. 하지만, 대출을 받은 후에는 어떤 방식으로 상환할지 결정하는 것이 중요합니다. 대표적인 두 가지 대출 상환 방식인 원금 균등 상환과 원리금 균등 상환은 각자의 장단점을 가지고 있어, 현명한 선택을 위해서는 신중한 고려가 필요합니다.

이 글에서는 원금 균등 분할 상환과 원리금 균등 분할 상환의 핵심 차이점, 장단점, 적합한 대상, 실제 상환 예시 등을 자세하게 비교 분석하여 여러분의 최적의 대출 상환 전략 수립을 도와드리겠습니다.

원금 균등 상환 vs 원리금 균등 상환 비교

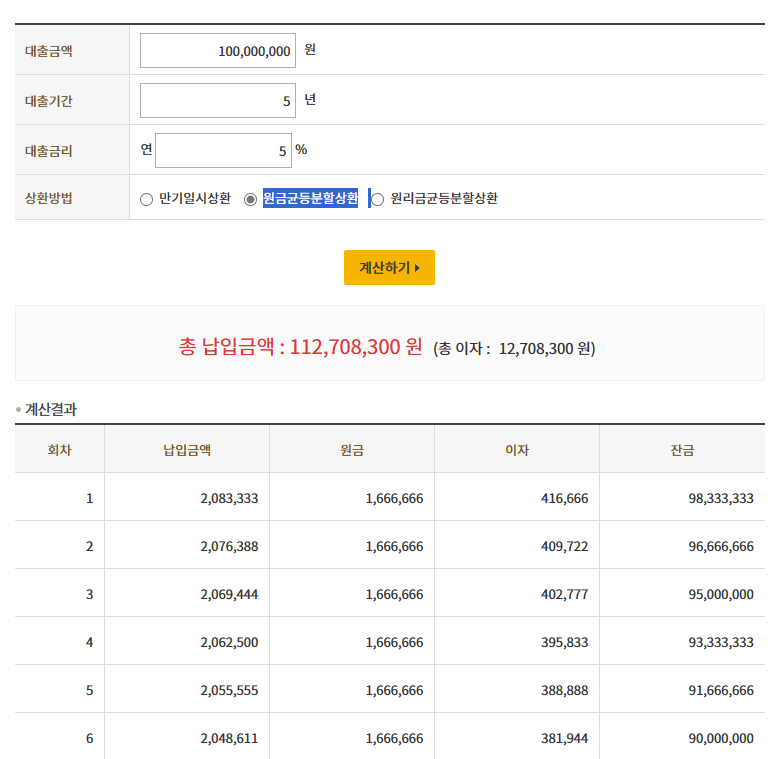

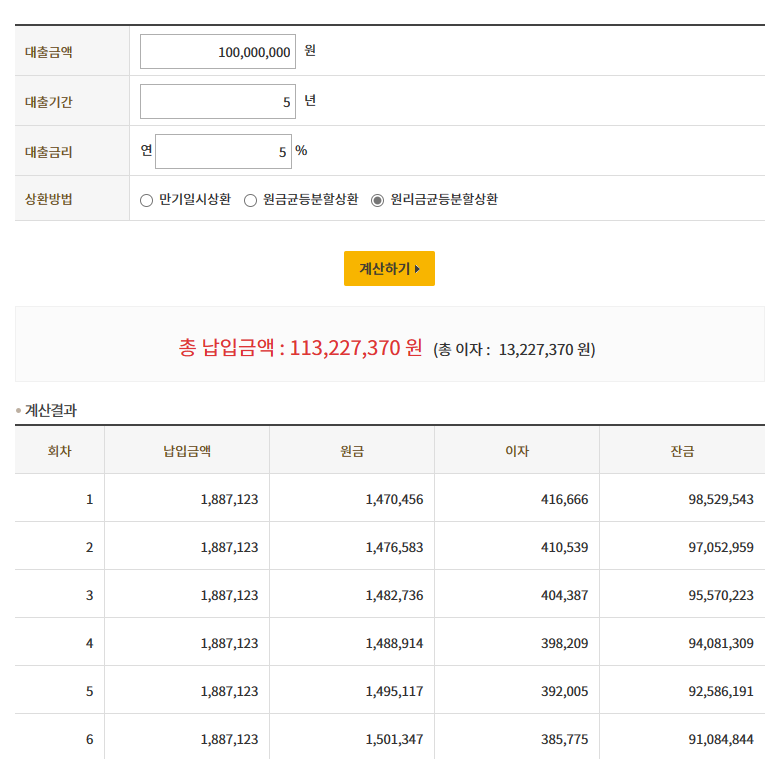

1억원을 5년간 5% 고정 금리로 대출받을 경우, 원금 균등 상환 방식과 원리금 균등 상환 방식의 차이점을 비교 분석하여 현명한 대출 상환 전략 수립에 도움을 드리고자 합니다.

| 구분 | 원금 균등 상환 |

원리금 균등 상환

|

| 총 상환액 | 112,708,300원 | 113,227,370원 |

| 총 이자 | 12,708,300원 | 13,227,370원 |

| 월 상환액 | 초기 높고 후기 감소 | 일정 |

| 초기 부담 | 높음 | 낮음 |

| 후기 부담 | 낮음 | 높음 |

| 적합 대상 | 높은 이자 부담 줄이고 싶은 사람, 장기적인 재무 계획 세우는 사람 |

안정적인 월 상환 원하는 사람,

초기 부담 줄이고 싶은 사람 |

| 장점 | 총 이자 감소, 안정적인 재무 계획 수립, 빠른 자산 소유 |

안정적인 월 상환 부담, 초기 부담 감소

|

| 단점 | 초기 월 상환액 높음, 변동 금리 상승 시 불이익 |

총 이자 증가, 후기 부담 증가,

변동 금리 상승 시 불이익 |

핵심 차이점 요약

- 원금 균등 상환 : 매달 동일한 금액의 원금을 상환하기 때문에 총 상환 이자가 적습니다. 하지만, 초기에는 상환하는 이자가 많아 매달 상환해야 하는 금액이 높아 부담이 클 수 있습니다.

- 원리금 균등 상환 : 매달 동일한 금액의 월 상환액을 지불하기 때문에 예산 관리가 용이하고, 현금 흐름을 안정적으로 유지할 수 있습니다. 하지만, 초기에는 상환하는 이자가 적어 총 상환 이자가 다를 수 있습니다.

아래는 대출금액 : 1억원, 대출기간 : 5년, 대출금리 : 5% 상환 시뮬레이션을 원금 균등과, 원리금 균등 상환 예시를 참고 하시기 바랍니다.

원금 균등 분할 상환 실제 상환 예시

원리금 균등 분할 상환 실제 상환 예시

※ 위 표는 예시이며, 실제 상환액은 금리, 대출기간, 수수료 등 다른 요인에 따라 다를 수 있으니 참고만 하시기 바랍니다.

결론

원금 균등 상환과 원리금 균등 상환은 각자의 장단점을 가지고 있어, 현명한 선택을 위해서는 개인의 상황과 목표에 맞는 방식을 선택하는 것이 중요합니다.

이 글에서 제시된 정보를 바탕으로 여러분의 상황에 맞는 최적의 대출 상환 전략을 수립하시길 바랍니다. 또한, 전문가와 상담을 통해 보다 정확하고 맞춤화된 조언을 얻는 것도 좋은 방법입니다.

'Information' 카테고리의 다른 글

| 로드나인 출시 카운트다운! 지금 바로 사전 준비 완료하세요! (18) | 2024.06.26 |

|---|---|

| 요양 시설 구인/구직, 한 번에 해결 (16) | 2024.06.26 |

| 카카오페이 포인트 낭비하지 마세요! 현금화 전략과 주의 사항 (2) | 2024.06.15 |

| 실비보험, 정말 필요할까? 꼼꼼히 비교 분석하여 현명하게 선택하세요 (7) | 2024.06.10 |

| 자동차보험, 할인 특약으로 똑똑하게 절약하세요! (4) | 2024.06.04 |

댓글